这四张罚单都有一个共同点,那就是受罚主体都“严重违反审慎经营规则”,银行业金融机构在风险管理、资产质量、交易管理、内部控制、资产流动性等业务方面都需要审慎经营,如严重违反审慎经营规则可能会造成重大风险事件或案件。成都农商行此次违规涉及零售贷款、对公贷款、房地产开发、固定资产项目等多个业务领域什么是股市杠杆,反映出该行的内控管理存在松散与合规性不足的情况,而合规性的不足,对成都农商行的上市也可能会造成一定拖累。

光伏产业哀鸿遍野,单晶硅龙头TCL中环也深受影响。

华安证券机械团队

//

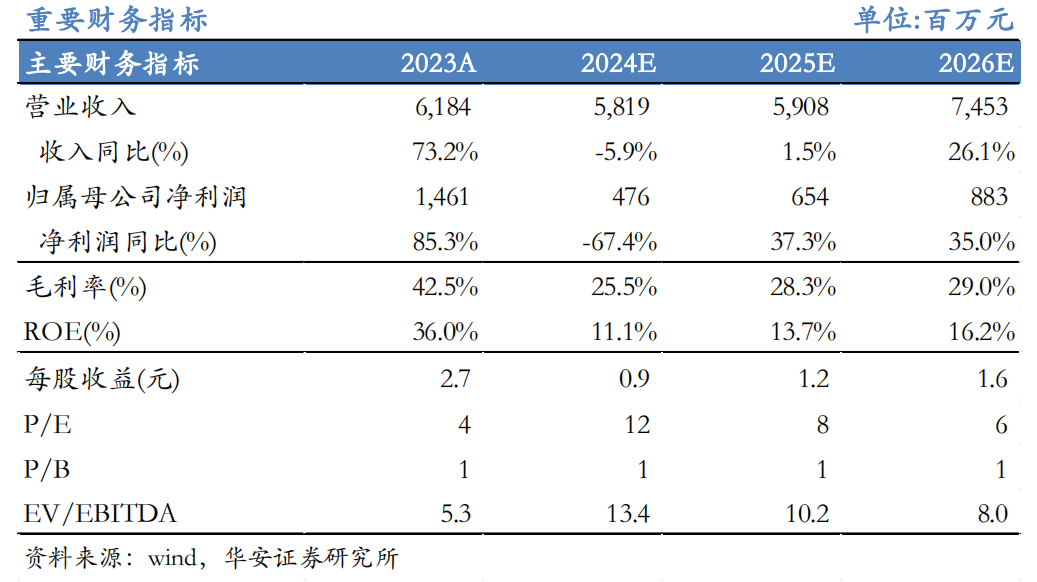

]article_adlist-->高测股份于2024年8月29日发布2024年半年报:公司2024年上半年实现营业收入26.46亿元,同比增长4.96%;归母净利润2.73亿元,同比下降61.80%;毛利率26.19%,同比下降19.98pct(按会计政策变更调整去年毛利率后),净利率10.31%,同比下降18.01pct。在产业链景气度下行周期,2024年上半年公司业绩有所下滑,但依然保持一定的盈利韧性。

我们考虑到硅片环节整体盈利承压,公司切片代工业务及金刚线盈利性静待修复,下调公司盈利预测,预测公司2024-2026年营业收入分别为58.19/59.08/74.53亿元(调整前为73.78/92.36/111.56亿元),归母净利润分别为4.76/6.54/8.83亿元(调整前为10.59/14.06/17.14亿元),以当前总股本5.47亿股计算的摊薄EPS为0.9/1.2/1.6元。公司当前股价对2024-2026年预测EPS的PE倍数分别为12/9/6倍,考虑到公司切割设备的市占率高,且公司技术闭环优势带来切片代工及耗材业务韧性,及创新业务的业绩弹性,维持“买入”评级。

主要观点

事件概况

高测股份于2024年8月29日发布2024年半年报:公司2024年上半年实现营业收入26.46亿元,同比增长4.96%;归母净利润2.73亿元,同比下降61.80%;毛利率26.19%,同比下降19.98pct(按会计政策变更调整去年毛利率后),净利率10.31%,同比下降18.01pct。在产业链景气度下行周期,2024年上半年公司业绩有所下滑,但依然保持一定的盈利韧性。

2024年二季度营收12.26亿元,同比下降2.82%,环比下降13.65%;归母净利润0.61亿元,同比下降83.91%,环比下降71.15%;二季度毛利率19.00%,同比下降31.4pct,环比下降13.39pct;净利率4.98%,同比下降25.09pct,环比下降9.93pct。

业务盈利韧性强劲,降本增效效果显著

分业务来看,2024年上半年光伏设备验收规模持续增加,光伏设备营业收入13.49亿元,同比增长66.95%,占比50.99%,毛利率24.03%;受光伏行业产业链整体价格下行影响,光伏切割耗材实现营业收入3.34亿元,同比减少51.67%,占比12.61%,毛利率24.12%;硅片切割加工服务业务实现营业收入7.50亿元,同比减少10.79%,占比28.33%,毛利率20.03%;创新业务营业收入1.15亿元,同比增长8.12%,占比4.33%,毛利率50.33%。

技术闭环优势持续显现,盈利韧性强劲

1)切割设备:光伏行业扩产规模虽然大幅收缩,但前期订单顺利执行。依托研发创新,公司持续推出GC-800XS切片机、GC-MM950磨抛一体机等设备,竞争力持续提升,市占率稳居第一。截至2024年6月30日,公司光伏切割设备类产品在手订单合计金额12.93亿元。2024年上半年,光伏设备海外订单持续落地。

2)金刚线:依托领先的技术及成本优势,在金刚线价格大幅下行周期内持续保持了盈利韧性。公司领先行业推出30μm及28μm碳丝金刚线线型;推出钨丝母线冷拉工艺,实现钨丝母线细线化突破领先行业推出21μm线型钨丝金刚线,并实现钨丝金刚线出货规模快速提升,占据行业领先地位。2024年上半年,公司金刚线出货规模约2,900万千米(含自用),其中钨丝金刚线出货规模约600万千米(含自用),钨丝占比超20%。

3)切片代工:2024年上半年有效出货约19GW,“宜宾(一期)25GW光伏大硅片项目”达到满产条件。截至2024年6月末,公司硅片切割加工服务产能规模超60GW。公司已与通威股份、京运通、双良节能、英发睿能、阳光能源等光伏企业建立了长期硅片切割加工服务业务合作关系。通过技术进步持续实现降本增效,公司克服硅片价格大幅下滑及行业开工率大幅波动等不利因素影响仍实现了出货规模的持续增长。

4)创新业务:截至2024年6月30日,公司创新业务设备类产品在手订单合计金额1.14亿元。公司创新业务品类不断丰富,海外订单不断突破:8寸半导体切片机已经实现海外销售,并已推出12寸半导体切片机样机;6寸及8寸碳化硅金刚线切片机已形成批量订单并实现大批量交付;蓝宝石切片机占据行业绝大部分市场份额,推出新品蓝宝石倒角机并已形成订单;磁材设备实现海外销售,产品影响力持续提升。

投资建议

我们考虑到硅片环节整体盈利承压,公司切片代工业务及金刚线盈利性静待修复,下调公司盈利预测,预测公司2024-2026年营业收入分别为58.19/59.08/74.53亿元(调整前为73.78/92.36/111.56亿元),归母净利润分别为4.76/6.54/8.83亿元(调整前为10.59/14.06/17.14亿元),以当前总股本5.47亿股计算的摊薄EPS为0.9/1.2/1.6元。公司当前股价对2024-2026年预测EPS的PE倍数分别为12/8/6倍,考虑到公司切割设备的市占率高,且公司技术闭环优势带来切片代工及耗材业务韧性,及创新业务的业绩弹性,维持“买入”评级。

风险提示

1)光伏行业后续扩产不及预期的风险;2)技术迭代带来的创新风险;3)新业务拓展的不确定性风险;4)测算市场空间的误差风险;5)研究依据的信息更新不及时,未能充分反映公司最新状况的风险。

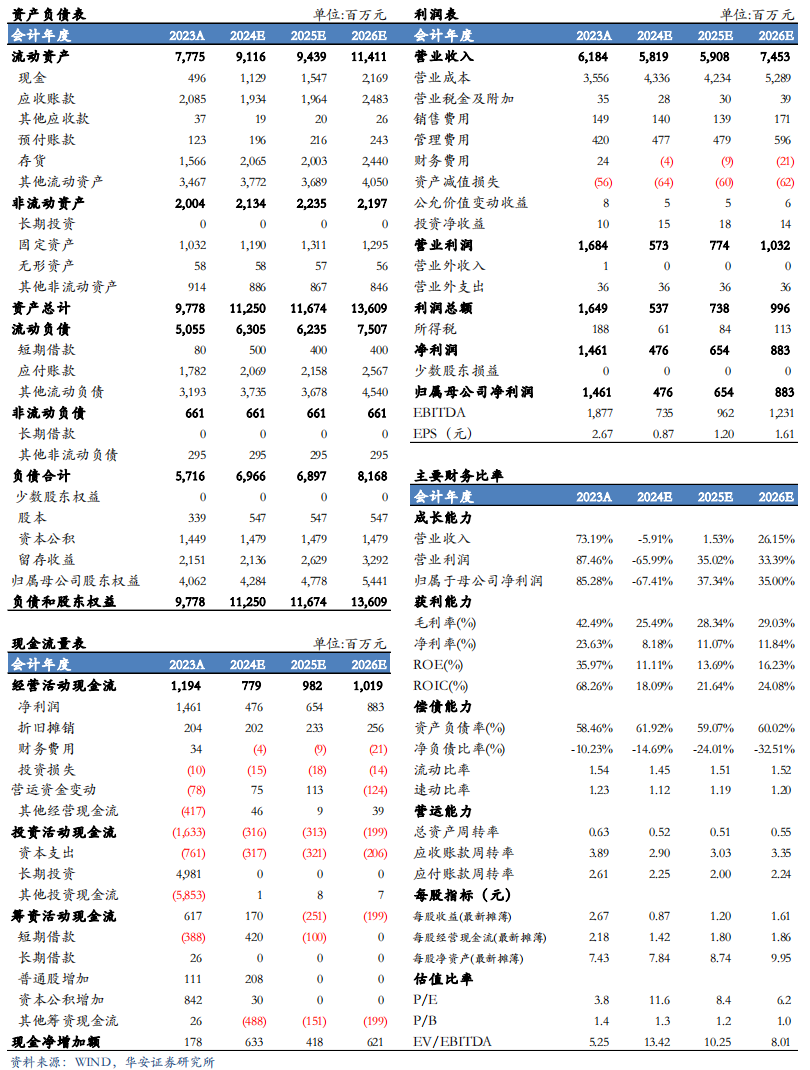

财务报表与盈利预测

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

重要提示:本文内容节选自华安证券研究所已发布证券研究报告:【华安机械】公司点评 |高测股份:2024H1公司业绩承压,韧性显现,静待盈利修复(发布时间:20240906),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:张帆(S0010522070003) 邮箱:

zhangfan@hazq.com

徒月婷(S0010522110003)邮箱:tuyueting@hazq.com

华安机械团队介绍

张帆,CFA,机械行业与经济复合背景,证券从业16年,华安证券机械行业首席分析师,曾多次获得新财富、水晶球最佳分析师,2022年7月加入华安证券研究所。

徒月婷,华安机械行业分析师,南京大学金融学本硕,曾供职于中泰证券、中山证券,2022年9月加入华安证券研究所。

王君翔,德国斯图加特大学环境工程硕士,曾就职于上海电气(维权)、晶科能源,2022年12月加入华安证券研究所。

陶俞佳,伦敦大学学院项目与企业管理硕士,工程与财务复合背景,3年咨询行业工作经历,曾供职于申港证券,2023年4月加入华安证券研究所。

方婧姝,华东理工大学金融硕士,2年交易员工作经历,2023年7月加入华安证券研究所。

推荐阅读]article_adlist-->公司深度系列:]article_adlist-->惠丰钻石|同享科技|汉钟精机|奥迪威|中科美菱|兰剑智能|连城数控|景津装备|青鸟消防|奥特维|高测股份|帝尔激光|国能日新|微导纳米|恒立液压|英维克|明志科技|华自科技|海天精工|兰石重装|博杰股份|欧科亿|天准科技|纽威股份|浙海德曼|冰山冷热|中密控股|德龙激光|芯动联科|东华测试|英杰电气|康斯特|杭叉集团|盛剑环境|秦川机床|安培龙|巨星科技|芯碁微装|贝斯特|普源精电|快克智能|中联重科人形机器人专题系列:

【华安机械】人形机器人|传感器系列1 MEMS|智能制造前瞻布局, 把握MEMS传感器国产替代机遇

【华安机械】人形机器人|传感器系列2 IMU|人形机器人&自动驾驶的下一个风口:高性能MEMS IMU

【华安机械】人形机器人|丝杠系列|核心传动功能部件,国产替代大有可为

【华安机械】人形机器人|减速器系列|机器人核心部件,国产替代及应用拓宽空间广阔

行业深度系列:

【华安机械】低空经济专题一|超声无损检测拾级而上,助力国民经济高质量发展

【华安机械】行业深度|政策+技术双轮驱动,CCUS产业大有可为

【华安机械】行业深度|乘中国制造之风,智能仓储物流可期万里

【华安机械】行业专题|受益高景气与技术迭代,光伏焊带行业迎来快速成长期

【华安机械】行业深度|锂电回收趋势已现,设备即将迎来爆发期

【华安机械】储能专题|电化学储能行业东风已至, 五大高景气储能设备成长赛道未来可期

【华安机械】机床行业深度|多因素助力恢复,进口替代持续加速

【华安机械】钙钛矿行业深度|从0-1机遇与挑战并存,重视材料体系演进中的投资机会

【华安机械】行业深度|控制系统温度,温控助力数字经济

【华安机械】行业深度|电动化助推叉车行业高速增长,把握经济复苏下的投资机遇

【华安机械】行业专题|熔盐储能开启长时储能篇章,光热发电和火电改造成为主要应用场景

【华安机械】行业深度|四代核电蓄势待发, 细分领域百舸争流

【华安机械】行业深度|核心传动功能部件,国产替代大有可为

【华安机械】行业深度|人形机器人&自动驾驶的下一个风口:高性能MEMS IMU

【华安机械】行业深度|先进封装不断演进,设备厂商迎来新机遇

【华安机械】策略报告|2024年下半年策略——收、放、自、如

专题报告系列:

【华安机械】行业研究专题(一)|对券商机械行业策略报告高频词的分析

【华安机械】行业研究专题(二)|钢材价格对机械行业盈利能力影响探讨

【华安机械】中报回顾|继续聚焦于景气行业:机械行业中报回顾

【华安机械】行业专题|“新”能源设备投资框架

【华安机械】行业专题|激光设备在光伏行业的投资机会

【华安机械】2023年机械行业投资策略——顺势而上,择优布局

【华安机械】行业专题|机械行业一带一路出口专题研究

【华安机械】2024 年机械年度策略——冬藏待春发,艮止佐东生

【华安机械】行业专题|工程机械行业专题策略

【华安机械】行业点评|设备更新方向的优质投资机会

行业周报系列:

【华安机械】周观点 |紧跟行业景气度,关注科技板块变革

最新公司点评系列:

青鸟消防|明志科技|日联科技|兰石重装|天准科技|京山轻机|恒立液压|纽威股份|欧科亿|奥普特|中密控股|微导纳米|汉钟精机|景津装备|华中数控|海天精工|高测股份|奥特维|盛剑环境|安培龙|芯动联科|贝斯特|英维克|冰山冷热|杭叉集团|东华测试|奥特维|帝尔激光|冰轮环境|芯碁微装|汇川技术|中联重科|柳工|快克智能|康斯特|巨星科技

]article_adlist-->(转自:有机投资)什么是股市杠杆

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP